面对终身追责制,为何新加坡与香港公司成为企业家的“安全岛”?

2026年3月,随着国家监委《监察工作信息公开条例》的深化执行及金税四期的深度穿透,国内财税监管正式迈入“终身追责”时代。根据税务总局61号令《欠税公告办法》的严格执行,时间不豁免、身份不豁免、领域不豁免的三大原则,让无数企业主和财税从业者感受到了前所未有的压力。

在这样的大背景下,如何在合规的前提下优化税务结构、降低经营风险,成为了企业家们的头号课题。越来越多的企业开始将目光投向海外,特别是拥有高度自治权和健全法律体系的中国香港与新加坡。本文将结合2026年最新的政策环境,为您深度解析为何注册香港公司和新加坡公司是当下的明智之选。

国内“终身追责制”下的红线警示

随着2026年3月1日会计终身追责制的正式落地,以及金税四期的深度穿透,当前财税监管的严厉程度前所未有,其核心要点如下:

- 时间不豁免:无论多少年前的违规行为(如两套账、虚开发票),一经发现,无追诉期限制,一律追责。

- 身份不豁免:从法人、股东、财务负责人、会计、出纳,到项目负责人、中介,只要参与签字,一律担责。

- 领域不豁免:无论是国企、民企、政府项目还是供应商,重点盯着公共资金、国有资产、涉税涉票环节。

绝对不能碰的红线包括虚开发票、隐瞒收入、违规公转私、伪造财税档案等。这意味着,以往那种通过个人私账收款、隐匿收入的粗放式“避税”手段,在金税四期的大数据监管下将无处遁形。

与其在悬崖边“试探红线”,不如通过合法合规的海外架构,从根本上解决税务合规与资产安全问题。

新加坡公司:全球合规的“模范生”与进军东南亚的跳板

面对国内严格的监管,新加坡以其稳定、透明、高效的法治环境,成为了高净值人群和跨国企业的首选“安全岛”。

- 严格的合规与隐私保护并重

新加坡拥有健全的法律体系,公司在运营过程中必须遵循严格的会计与公司治理准则。这种“严格”恰恰是企业最需要的“保护伞”。当国内监管要求企业提供完整透明的业务证据链时,一家合规运营的新加坡公司能够提供清晰、合法的财务报表,有效切割个人资产与公司风险,避免因“违规公转私”或“资金挪用”而触犯法律。 - 极具吸引力的税收优惠(2026最新)

新加坡的企业所得税率为17%,但针对新创企业有大幅度的税务减免。根据2026年财政预算案,政府更是提供了40%的企业所得税回扣,上限高达30,000新元,旨在帮助企业缓解成本压力。此外,新加坡针对海外收入豁免政策以及广泛的避免双重征税协议,使得企业在此设立总部或财资中心,能极大降低全球税务负担。 - 政策红利加持

2026年,新加坡政府大力推动企业数字化转型和国际化。例如,加强版的市场准备援助(MRA)补助金可为符合条件的海外拓展费用提供高达70%的支持。对于想要合规出海、特别是布局东南亚市场的企业来说,新加坡无疑是最高效的起跑器。

香港公司:内地企业国际化的“桥头堡”与资金自由港

香港作为连接内地与世界的超级联系人,2026年在粤港澳大湾区深度融合的背景下,其“一国两制”的独特优势依然显著。

- 解决“违规公转私”的钥匙

“违规公转私”是国内财税监管的重灾区。注册香港公司后,企业可以合规地开设境外银行账户,资金进出受香港金融管理局监管,遵循国际市场规则。这使得合法的跨境资金调拨、海外融资和支付国际供应商款项变得顺畅且透明,从根本上杜绝了国内个人账户乱收款的混乱局面。 - 低税率与简单的税制

香港实行属地来源原则征税,即只对源自香港的利润征税。2026年,香港继续实行两级制利得税税率:首200万港元利润税率仅8.25%,其后利润也仅为16.5%,且不设增值税或资本利得税。这对于从事贸易、投资控股的公司而言,税务成本极低。 - 品牌价值与资产配置

在香港注册公司不仅能提升企业的国际品牌形象,对于有意向购置香港工商舖等资产的企业来说,以公司名义持有物业在股权转让时能节省大量印花税,增加了资产处置的灵活性和隐私性。

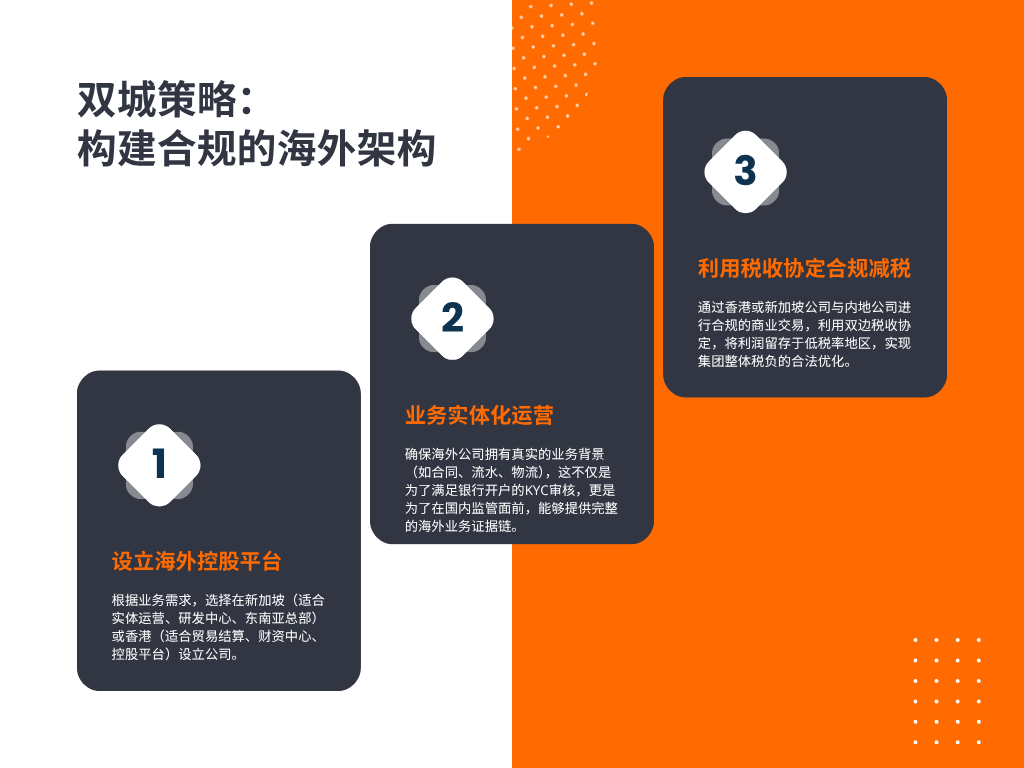

双城策略:如何在2026年构建合规的海外架构?

面对国内“三大不豁免”的铁腕政策,聪明的老板们不再简单地“钻空子”,而是开始布局“双城策略”:

- 第一步:设立海外控股平台。根据业务需求,选择在新加坡(适合实体运营、研发中心、东南亚总部)或香港(适合贸易结算、财资中心、控股平台)设立公司。

- 第二步:业务实体化运营。确保海外公司拥有真实的业务背景(如合同、流水、物流),这不仅是为了满足银行开户的KYC审核,更是为了在国内监管面前,能够提供完整的海外业务证据链。

- 第三步:利用税收协定合规减税。通过香港或新加坡公司与内地公司进行合规的商业交易,利用双边税收协定,将利润留存于低税率地区,实现集团整体税负的合法优化。

FAQ:关于海外公司注册,你最关心的8个问题

Q1:国内终身追责制出来后,注册香港或新加坡公司就能完全规避风险吗?

不能。海外公司的核心作用是搭建合规的业务架构,而非“逃避监管”。你需要确保海外公司有真实的业务背景、清晰的资金流水,并与境内公司进行合规的关联交易。如果依然通过海外公司进行“地下钱庄”式的资金转移或虚开发票,同样会面临国际反洗钱调查和国内监管的联合打击。合规是前提,架构是工具。

Q2:注册香港公司和新加坡公司,哪个更适合我?

这取决于你的业务需求:

- 香港公司:适合贸易结算、离岸控股、大湾区业务、资金进出灵活需求较高的企业。税制简单,维护成本相对较低。

- 新加坡公司:适合设立实体运营、研发中心、东南亚总部,或对国际声誉要求较高的企业。政治环境极其稳定,银行服务更完善,但维护成本略高于香港。

建议根据业务性质、目标市场、融资需求综合评估,也可两地同时布局,形成“双平台”架构。

Q3:注册海外公司后,国内银行账户还需要保留吗?

需要。国内银行账户依然是处理境内业务收款、支付员工工资、缴纳国内税费的必要通道。海外公司账户主要用于跨境收汇、国际采购、海外投资等。关键在于资金用途清晰划分,避免国内个人账户违规接收公司款项,这正是“违规公转私”的红线所在。

Q4:注册海外公司需要本人亲自去香港或新加坡吗?

不需要。香港和新加坡都支持远程注册,通过持牌秘书公司或会计师事务所即可完成公司设立、银行开户等全流程。但需要注意的是,2026年以来,两地银行对开户的KYC(了解你的客户)审核更加严格,需要提供真实的业务合同、上下游客户资料等,建议找专业机构协助。

Q5:注册海外公司后,国内的税务申报还需要做吗?

必须做。注册海外公司并不意味着国内公司可以“空壳化”或“零申报”。如果你的国内公司依然有实际经营,仍需依法完成国内的税务申报、工商年报等。海外公司则需按其注册地的要求完成年审、报税。两地合规并行,不可偏废。

Q6:个人账户还能接收公司款项吗?

严格来说,不能。无论是国内公司还是海外公司,原则上公司款项应进入公司对公账户,而非个人账户。如果确实存在合理的个人收款需求(如小额报销、股东分红等),必须有完整的合同、发票和完税证明作为支撑。2026年以来,银行对大额“公转私”的监控力度明显加大,建议尽量避免此类操作。

Q7:我已经有国内公司,现在注册海外公司,国内业务怎么过渡?

建议分步走:

- 先注册:完成海外公司设立及银行开户。

- 再切割:新发生的跨境业务,直接由海外公司签约收款。

- 后过渡:原有国内业务的跨境部分,可逐步转移至海外公司操作。

- 保合规:确保每一笔资金进出都有对应的合同、发票、物流或服务证明。

整个过程建议咨询专业财税顾问,根据你的业务模式量身定制过渡方案,避免因操作不当引发新的合规风险。

结语

2026年的财税环境,标志着一个旧的“野蛮生长”时代的结束,和一个全新的“合规为王”时代的开启。“法人、股东、会计一律担责”并非危言耸听,而是悬在每一位经营者头顶的达摩克利斯之剑。

注册香港公司或新加坡公司,并非为了逃避监管,而是为了在阳光下建立更坚固的资产防火墙和更高效的商业架构。如果你正面临税务合规的困惑,或希望抓住2026年出海的新机遇,不妨联系我们,获取一对一的海外注册专业咨询,为你的企业打造一个安全、合规、低税负的未来。