香港公司雇佣大陆员工

合法路径、操作流程与合规风险指南

随着跨境业务、国际贸易、科技服务和控股架构的普及,越来越多内地企业通过设立香港公司开展业务。在实际运营中,一个绕不开的问题是:香港公司是否可以雇佣大陆员工?如果可以,应该如何合法合规操作?

本文将围绕“香港公司雇佣大陆员工”这一核心主题,从法律框架、可行模式、具体流程、税务与合规风险等多个维度进行系统解析,帮助企业在用工安排上做到“可执行、可落地、可审计”。

香港公司能否直接雇佣大陆员工?

在讨论具体操作前,首先需要明确一个核心结论:香港公司不能在未取得相应资质的情况下,直接在中国大陆雇佣员工并支付工资。

这是因为香港与内地分属不同法域,用工行为同时受到以下两套法律体系约束:

- 中国香港法律(《雇佣条例》《税务条例》)

- 中国内地法律(《劳动合同法》《社会保险法》《外汇管理条例》)

关键法律逻辑说明

从法律属性上看:

- 香港公司属于境外法人

- 大陆员工属于境内劳动者

境外主体在中国大陆用工,必须通过合法载体或合规结构完成,否则将面临非法用工、逃避社保、税务风险等一系列问题。

因此,合规并不取决于“是否真的在香港办公”,而取决于用工关系的法律载体是否合规。

明确法律边界,是所有用工方案设计的前提。

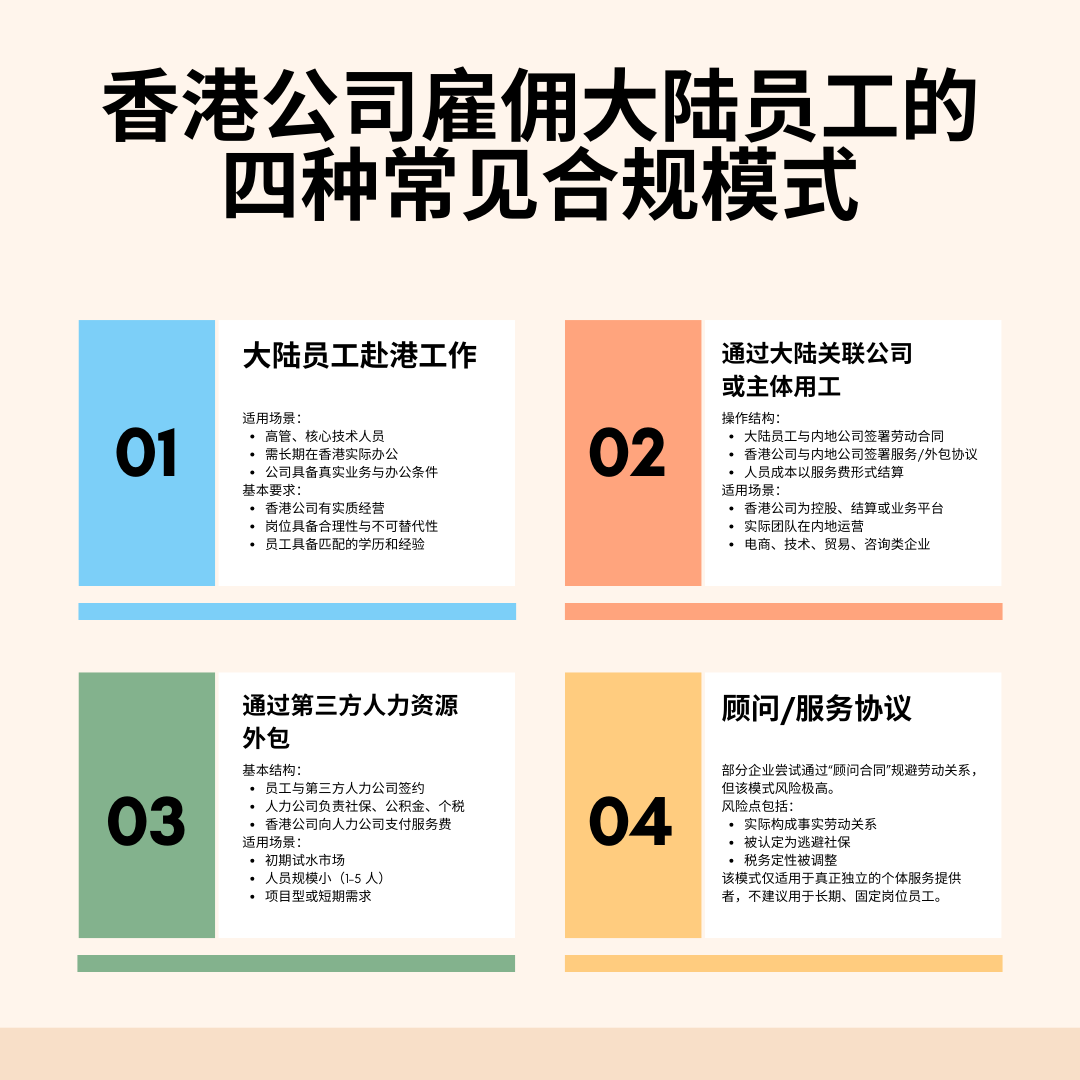

香港公司雇佣大陆员工的四种常见合规模式

在实务中,企业通常会根据业务规模、人员角色和成本结构,选择不同的用工模式。以下是目前最常见、可执行性较高的四种方式。

模式一:大陆员工赴港工作(申请香港工作签证)

这是最“直接”的方式,但适用人群有限。

适用场景:

- 高管、核心技术人员

- 需长期在香港实际办公

- 公司具备真实业务与办公条件

基本要求:

- 香港公司有实质经营

- 岗位具备合理性与不可替代性

- 员工具备匹配的学历和经验

优点:

- 用工关系清晰

- 香港税制透明

限制:

- 审批门槛高

- 成本相对较高

- 不适合大规模基层员工

该模式更偏向“人才引进”,而非普通用工解决方案。

模式二:通过大陆关联公司或主体用工(最主流)

这是目前最稳妥、最常见的用工方式。

操作结构:

- 大陆员工与内地公司签署劳动合同

- 香港公司与内地公司签署服务/外包协议

- 人员成本以服务费形式结算

适用场景:

- 香港公司为控股、结算或业务平台

- 实际团队在内地运营

- 电商、技术、贸易、咨询类企业

优势:

- 符合大陆劳动法与社保要求

- 资金流、合同流、业务流清晰

- 审计与税务风险可控

注意事项:

- 服务定价需具备商业合理性

- 避免“零利润转移”或明显避税结构

这是绝大多数跨境架构中首选的用工模式。

模式三:通过第三方人力资源外包(PEO / EOR)

对于不希望设立大陆实体的企业,这是一个“轻资产”选择。

基本结构:

- 员工与第三方人力公司签约

- 人力公司负责社保、公积金、个税

- 香港公司向人力公司支付服务费

适用场景:

- 初期试水市场

- 人员规模小(1–5 人)

- 项目型或短期需求

优点:

- 快速落地

- 无需设立大陆公司

缺点:

- 长期成本偏高

- 对人力公司依赖度高

- 不适合核心团队

模式四:顾问/服务协议(需高度谨慎)

部分企业尝试通过“顾问合同”规避劳动关系,但该模式风险极高。

风险点包括:

- 实际构成事实劳动关系

- 被认定为逃避社保

- 税务定性被调整

该模式仅适用于真正独立的个体服务提供者,不建议用于长期、固定岗位员工。

以下是不同用工模式的对比:

| 用工模式 | 合规性 | 成本 | 适用规模 | 风险等级 |

|---|---|---|---|---|

香港工作签证 | 高 | 高 | 小规模/高端人才 | 低 |

大陆关联公司 | 高 | 中 | 中大型团队 | 低 |

人力资源外包 | 中高 | 中高 | 小规模 | 中 |

顾问协议 | 低 | 低 | 个别情况 | 高 |

通过对比可以看出,不存在“万能模式”,关键在于与业务实际是否匹配。

香港公司雇佣大陆员工的标准操作流程(示例)

以“大陆关联公司用工模式”为例,完整流程如下:

第一步:明确业务与人员角色

- 员工是否参与核心业务?

- 是否长期、稳定工作?

- 是否需要对外代表香港公司?

第二步:设计合理的用工架构

- 确定劳动合同主体

- 确定服务或外包关系

- 明确费用结算逻辑

第三步:签署配套协议文件

- 劳动合同(大陆)

- 服务协议(港–陆)

- 成本分摊或定价说明

第四步:财务与税务配合落地

- 工资、社保正常申报

- 服务费开票与结算

- 香港账目合理反映人员成本

第五步:留存合规证据

- 岗位说明

- 工作成果记录

- 合同、付款与审计底稿

用工合规,本质是“证据合规”。

税务与合规风险

如果结构设计不当,常见风险包括:

1. 被认定为大陆常设机构(PE)

- 人员长期代表香港公司对外经营

- 合同签署、决策在大陆完成

- 收入与利润无法合理解释

2. 被质疑转移定价不合理

- 服务费明显偏高或偏低

- 与实际人力投入不匹配

3. 员工个税与社保风险

- 工资境外发放但实际在大陆工作

- 未依法缴纳社保与个税

这些问题往往不会“立刻出事”,但一旦被税务或外汇抽查,整改成本极高。

企业常见误区与现实建议

高频误区包括:

- 香港公司发工资就一定合法

- 员工在大陆办公不重要

- 小公司不会被查

现实建议:

- 用工结构要“先设计,后执行”

- 不要用短期省成本换长期风险

- 用工、税务、审计必须联动考虑

用工问题,本质上是“结构问题”,不是“合同问题”。

常见问题解答(FAQ)

FAQ 1:香港公司可以直接给大陆员工发工资吗?

一般情况下不可以。

如果大陆员工长期在中国大陆境内工作,且未取得香港工作签证,那么即使工资由香港公司直接发放,也可能被认定为境外主体在大陆非法用工,并存在个税、社保及外汇合规风险。

合规做法通常是:

- 由大陆主体或第三方人力公司发放工资

- 香港公司以服务费或外包费形式结算人员成本

FAQ 2:大陆员工不去香港办公,也需要办理香港工作签证吗?

不需要,也通常不建议。

香港工作签证的前提是在香港实际受雇并履职。如果员工长期在大陆办公,即使办理了签证,也可能被质疑“签证与实际工作不匹配”,反而增加合规风险。

对于不赴港工作的大陆员工,应优先选择大陆用工或人力外包模式。

FAQ 3:香港公司雇佣大陆员工,一定要在大陆设立公司吗?

不一定,但设立大陆公司是最稳妥的方式之一。

不同情况可选择不同方案:

- 有长期团队、稳定业务:建议设立大陆公司或已有主体承接用工

- 人员少、初期试运营:可通过第三方人力资源外包

- 短期项目:可考虑合规的服务或顾问协议(需谨慎)

是否设立大陆公司,应结合人员规模、成本预算和长期规划综合判断。

FAQ 4:通过人力资源外包雇佣大陆员工合法吗?

在合规前提下是合法的。

前提包括:

- 员工与人力公司签署劳动合同

- 社保、公积金、个税依法申报

- 香港公司与人力公司签署真实服务协议

需要注意的是,人力外包适合小规模或非核心团队,长期使用成本较高,也不利于团队稳定性。

FAQ 5:大陆员工代表香港公司对外签合同,会有风险吗?

存在较高风险,需重点评估。

如果大陆员工:

- 以香港公司名义对外谈判

- 签署合同或作出关键商业决策

可能被税务机关认定为香港公司在大陆构成常设机构(PE),从而引发企业所得税补税风险。

实务中通常建议:

- 合同签署权保留在香港

- 大陆团队以“支持、执行、服务”角色存在

FAQ 6:香港公司雇佣大陆员工,会影响离岸豁免申请吗?

可能会,取决于员工的实际职能。

如果大陆员工:

- 直接参与利润创造

- 决定交易结构、定价或客户关系

税务局可能认为利润并非源自香港以外地区,从而否定离岸豁免主张。

因此,在申请离岸豁免前,需对:

- 人员分工

- 决策流程

- 业务证据链

进行系统梳理,而不仅是形式安排。

FAQ 7:顾问协议能否替代劳动合同,用于大陆员工?

大多数情况下不建议。

如果存在以下情形:

- 固定工作时间

- 接受公司管理与考核

- 持续、长期提供服务

即使签署“顾问协议”,也可能被认定为事实劳动关系,存在补缴社保和罚款风险。

顾问模式仅适用于真正独立的第三方服务提供者。

FAQ 8:香港公司雇佣大陆员工,税务合规的核心是什么?

核心不在于“工资从哪里发”,而在于三点:

- 劳动关系是否合法

- 收入与成本是否匹配实际工作地点

- 是否具备完整、可解释的业务与合同证据

税务合规的本质是:

用工结构、资金流、业务流、合同流保持一致。

FAQ 9:人员规模扩大后,用工结构需要调整吗?

通常需要。

随着人员从 1–2 人扩展到 5 人、10 人甚至更多,早期的人力外包或简化结构,往往不再适用。

常见调整包括:

- 从人力外包转为自有大陆主体用工

- 重新设计服务定价与成本分摊

- 配合审计与税务做结构升级

用工结构应随企业发展阶段动态优化。

FAQ 10:是否有“一步到位”的合规用工方案?

没有标准模板,只有“匹配度高”的方案。

真正稳妥的用工安排,必须结合:

- 业务模式

- 人员角色

- 税务目标

- 未来规划

进行整体设计,而不是单点操作。

结语:合规用工是跨境业务长期稳定的基础

香港公司雇佣大陆员工并非不可行,但前提是路径正确、结构清晰、证据充分。随着跨境监管趋严,“模糊操作空间”正在迅速消失,企业越早建立合规用工体系,后续运营就越稳。

如果你的香港公司正面临以下情况:

- 已有大陆团队但结构不清晰

- 正准备扩张人员规模

- 担心税务或审计风险

那么,在实际执行前进行一次系统性的用工与税务评估,将远比事后补救更具成本优势。