新加坡公司税务常识

制度优势、税种结构与合规要点

在全球税务合规日益透明的大背景下,新加坡凭借清晰稳定的税制、合理的税负水平以及高度国际化的税务体系,长期被视为亚洲最具吸引力的商业与投资枢纽之一。

然而,“税率低”并不等于“可以忽视税务规则”。对新加坡公司而言,真正的风险往往并非来自税负本身,而是来自对税务制度理解不充分或合规管理不到位。

本文将以“新加坡公司税务常识”为主题,系统梳理新加坡公司的主要税种、申报流程、优惠政策及常见合规误区,帮助企业建立正确、可持续的税务认知框架。

新加坡税务体系概览

新加坡的税务体系以属地原则(Territorial Basis of Taxation)为核心,即:

仅对来源于新加坡或视为在新加坡取得的收入征税。

这一原则构成了新加坡税务制度的基础,也直接影响企业在跨境业务、利润分配和税务规划中的整体思路。

税制结构特点

新加坡税制具有以下显著特征:

- 税种相对精简,结构清晰

- 企业税率低且长期稳定

- 税法执行透明,裁量空间有限

- 鼓励实体经营与长期合规

| 项目 | 特点说明 |

|---|---|

企业所得税 | 统一税率 17%,无地方附加税 |

个人所得税 | 累进税率,最高 24% |

间接税 | 以 GST(消费税)为主 |

避免双重征税 | 与 90+ 国家签署税收协定 |

整体而言,新加坡税务体系强调“低税率 + 高合规”。企业若能在规则内运作,税务不构成负担;反之,误解规则反而容易放大风险。

新加坡公司的主要税种

新加坡公司在运营过程中,主要涉及以下几类税种。并非所有公司都会同时适用,但理解各税种的适用边界十分关键。

企业所得税(Corporate Income Tax)

企业所得税是新加坡公司最核心的税种,适用于所有在新加坡产生或被视为产生的应税利润。

- 法定税率:17%

- 征税对象:公司净利润(扣除允许成本后)

- 征税原则:属地来源原则

海外收入是否需要纳税,取决于是否汇入新加坡及是否符合免税条件。

企业所得税的关键不在税率,而在于收入来源界定、费用可扣除性及利润归属的合理性。

消费税(GST,Goods and Services Tax)

GST 属于间接税,适用于在新加坡境内提供商品或服务的企业。

| 项目 | 内容 |

|---|---|

当前税率 | 9% |

注册门槛 | 年营业额 ≥ SGD 100 万 |

注册方式 | 强制注册 / 自愿注册 |

需要注意的是:

- 注册 GST 后,必须定期申报

- 可抵扣进项税,但需保存完整凭证

- 跨境服务、数字服务有特殊规则

GST 并非“可有可无”的税种,一旦触发注册义务,合规成本将显著上升,应提前评估业务模式。

预提税(Withholding Tax)

当新加坡公司向非税务居民支付特定款项时,可能需要代扣代缴预提税。

常见适用场景包括:

- 技术服务费

- 特许权使用费

- 利息、管理费

| 支付类型 | 常见税率 |

|---|---|

技术服务费 | 17%(可受协定影响) |

特许权使用费 | 10% |

利息 | 15% |

预提税往往被忽视,但却是税务审计中的高频风险点,尤其是在关联交易和跨境支付中。

新加坡公司税务申报流程

新加坡税务合规高度流程化,企业需要严格遵循申报节奏。

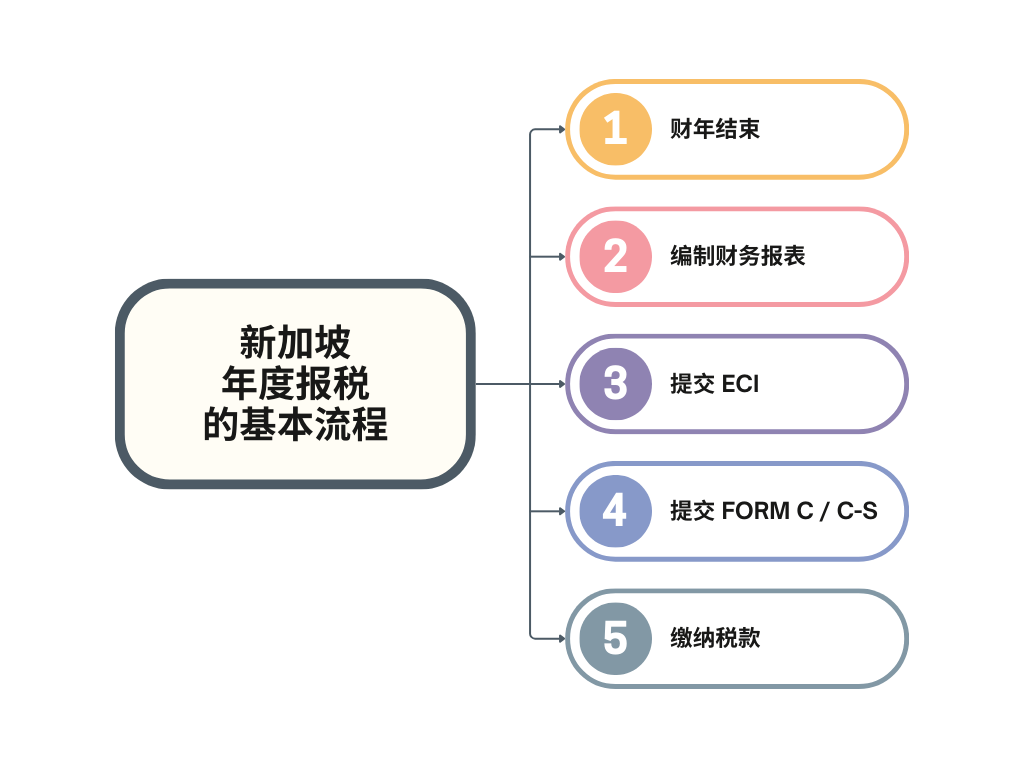

年度报税的基本流程

新加坡公司的税务合规具有高度流程化和明确时间节点的特点。无论公司规模大小、是否盈利,只要处于存续状态,都必须按规定完成年度报税义务。理解并掌握完整的报税流程,不仅有助于避免逾期申报带来的罚款和合规风险,也能帮助企业提前做好财务与税务安排,减少不必要的沟通与返工。下面是年度报税的基本历程:

- 财年结束

- 编制财务报表

- 提交 ECI(Estimated Chargeable Income)

- 提交 Form C / C-S

- 缴纳税款

| 环节 | 时间节点 |

|---|---|

ECI 申报 | 财年结束后 3 个月内 |

年度税表 | 通常 11 月 30 日前 |

审计要求

在新加坡,公司是否需要进行年度审计,主要取决于企业规模及是否符合小型公司豁免条件。审计要求不仅影响合规成本,也直接关系到税务申报材料的完整性和可信度。

- 小型公司可豁免审计(满足条件)

- 不豁免公司需提交经审计财报

税务申报并非“填表行为”,而是以财务合规为前提的系统工程,任何前期疏忽都会在报税阶段集中暴露。

新加坡常见税收优惠政策

新加坡通过多层次税收激励,鼓励企业发展与创新。

初创企业税务减免(SUTE)

适用于成立前三年的初创公司:

| 应税利润区间 | 减免比例 |

|---|---|

前 SGD 100,000 | 75% 免税 |

次 SGD 100,000 | 50% 免税 |

部分税务减免(PTE)

适用于不符合初创企业税务减免条件、但已进入正常经营阶段的公司,包括成立年限超过三年或股权结构不满足初创要求的私人有限公司。

税务优惠并非自动适用,需满足股权结构、业务实质等多项条件,错误理解可能导致追税风险。

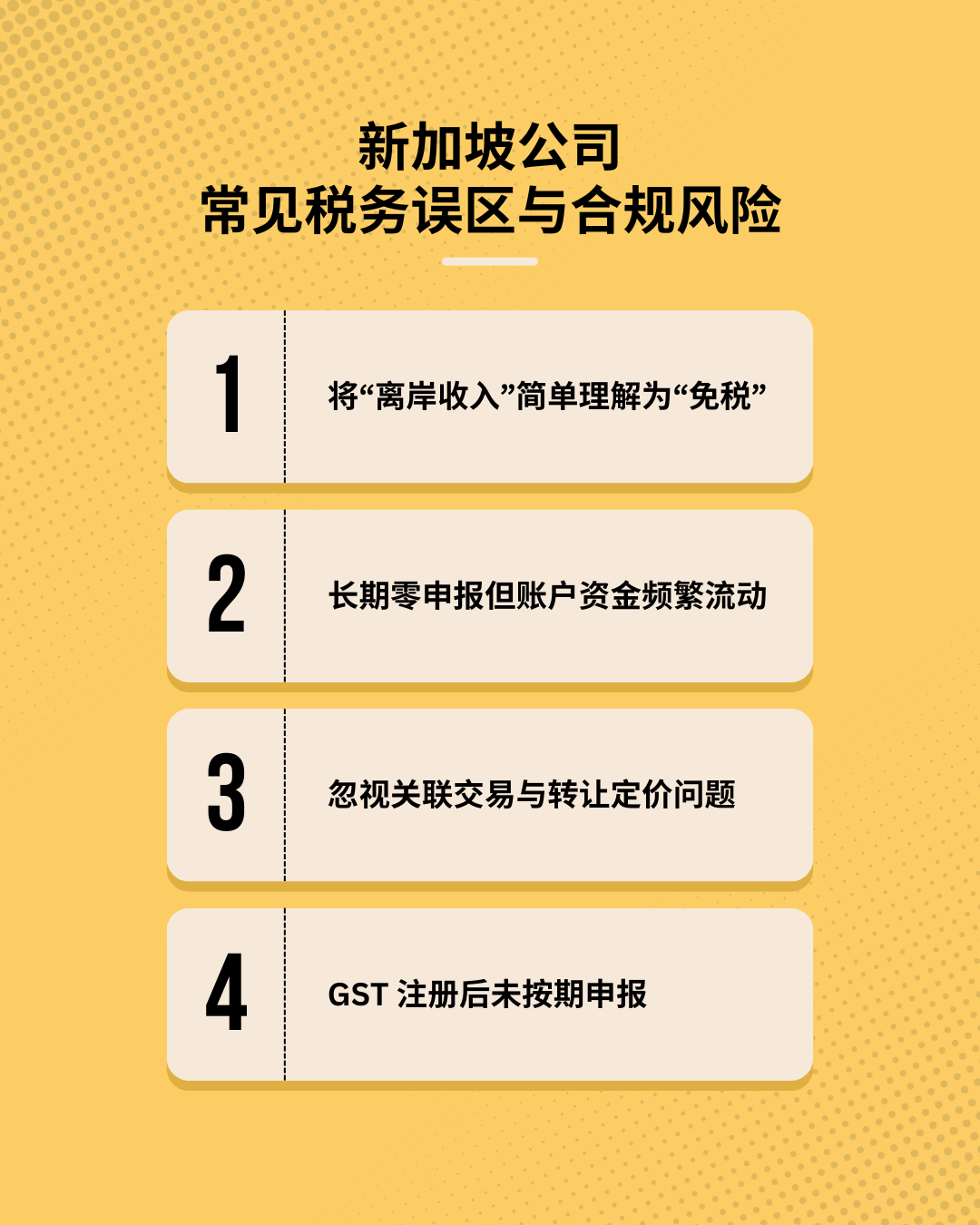

常见税务误区与合规风险

在实际操作中,以下误区尤为常见:

- 将“离岸收入”简单理解为“免税”

- 长期零申报但账户资金频繁流动

- 忽视关联交易与转让定价问题

- GST 注册后未按期申报

税务风险往往不是来自“做错事”,而是来自对规则的误判和对合规边界的低估。

常见问题解答(FAQ)

在实际咨询中,许多企业对新加坡税务的理解往往停留在“税率低”的层面,但真正影响合规与成本的,往往是一些细节问题。以下整理的是新加坡公司最常被问及、且容易产生误解的税务问题。

FAQ 1:新加坡公司如果没有在当地实际运营,还需要报税吗?

需要。

是否需要报税,与是否“有实际运营”并不完全等同,而取决于公司是否存在以下情形:

- 公司已注册成立,处于存续状态

- 有或无收入,均需向税务局提交年度税表

- 即使无收入,也需进行“零申报”

需要特别注意的是:

- 零申报 ≠ 不申报

- 长期零申报但银行账户有资金往来,属于高风险行为

只要公司存在,就存在税务申报义务;是否缴税,是另一个层面的问题。

FAQ 2:海外收入汇入新加坡,一定会被征税吗?

不一定,需具体分析。

新加坡对海外收入采用“有条件免税”原则,通常需要同时满足以下条件:

- 收入已在海外实际产生

- 收入在当地已被征税,或当地税率不低于 15%

- 汇入新加坡后符合税法规定的免税条件

如果不满足条件,则可能被视为应税收入。

“海外收入”并不自动等于“免税收入”,是否纳税取决于来源、性质及汇入方式。

FAQ 3:新加坡公司一定要做审计吗?

不一定,取决于公司规模与条件。

符合以下条件的私人有限公司,可豁免审计:

- 年营业额 ≤ SGD 1,000 万

- 总资产 ≤ SGD 1,000 万

- 员工人数 ≤ 50 人

(满足其中任意两项)

但需要注意:

- 审计豁免 ≠ 财务豁免

- 即便无需审计,仍需编制规范账目并报税

是否审计是合规要求之一,但财务与税务责任始终存在。

FAQ 4:新加坡公司长期零申报,会有风险吗?

存在明显风险。

税务局通常会重点关注以下情况:

- 连续多年零申报

- 同时存在银行账户流水

- 公司董事或股东在新加坡长期居住

- 与关联公司频繁资金往来

一旦被质疑,可能要求:

- 补交账目与交易说明

- 重新评估收入性质

- 追缴税款及罚金

零申报应当是阶段性状态,而不应成为长期经营模式。

FAQ 5:新加坡公司需要注册 GST 吗?不注册可以吗?

当公司年应税营业额达到或预计达到 SGD 100 万时,必须强制注册 GST。

如果未达到门槛:

- 可以选择自愿注册

- 但一旦注册,将承担完整申报义务

- 不可随意注销

GST 注册并非越早越好,应结合业务模式、客户结构与合规能力综合评估。

FAQ 6:新加坡税务合规,企业最容易忽视的点是什么?

根据实务经验,最常被忽视的包括:

- 关联交易缺乏定价依据

- 跨境服务未处理预提税

- 收入来源界定不清

- 税务申报与实际业务不一致

新加坡税务风险,更多来自“理解偏差”,而非制度本身复杂。

结语:税务合规是长期经营的一部分

新加坡的税务环境对企业友好,但前提是尊重制度、理解规则并持续合规。

对于计划在新加坡长期运营、融资或进行跨境布局的企业而言,税务并非成本中心,而是企业治理和风险控制的重要组成部分。

在正式落地业务前,建立清晰的税务认知和合规框架,往往比事后补救更具价值。